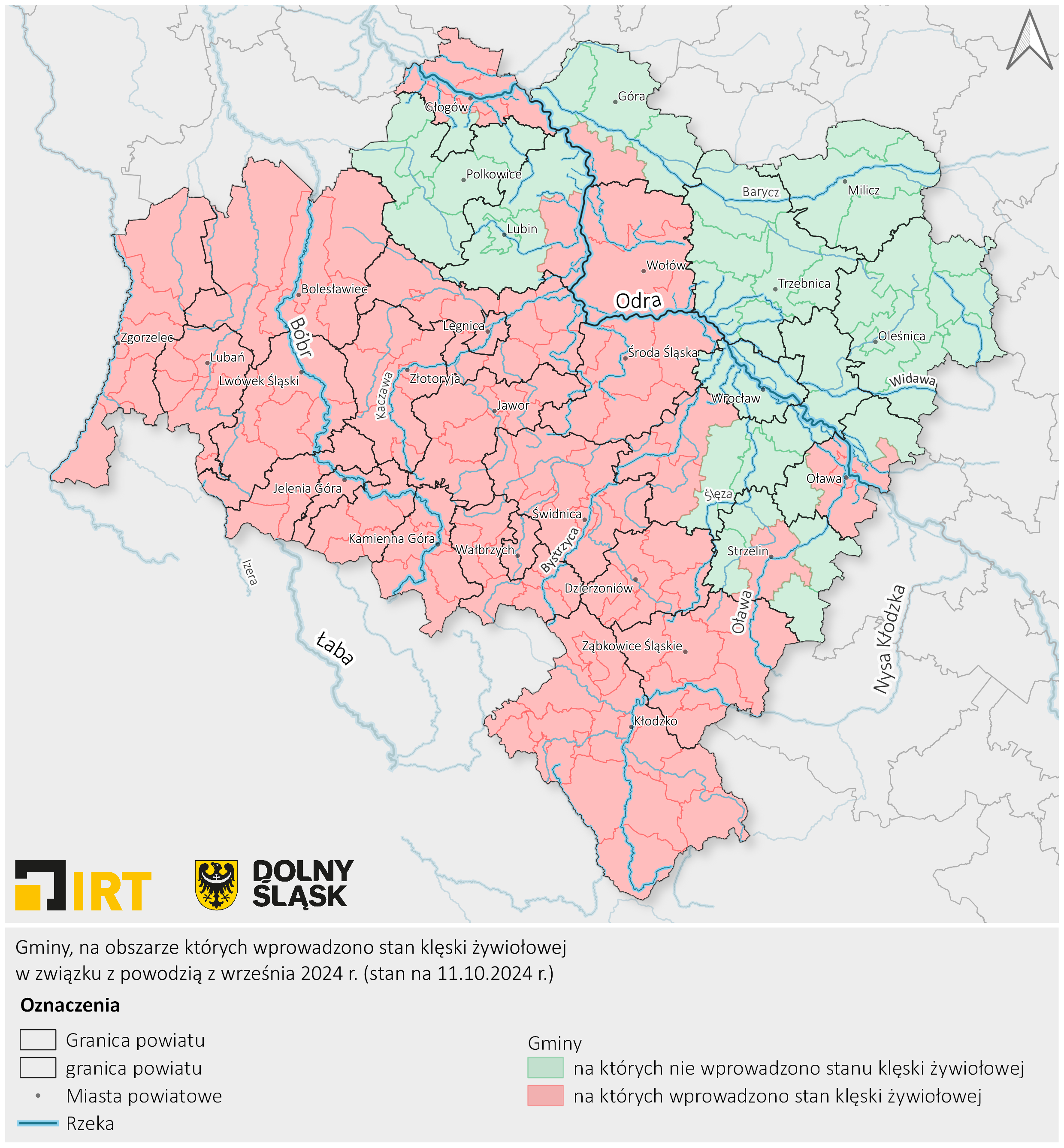

W związku z tragiczną sytuacją powodziową, która pojawiła się na Dolnym Śląsku, a której skutki odczuwane będą jeszcze przez długi czas, na obszarze części województwa dolnośląskiego wprowadzono rozporządzeniami Rady Ministrów stan klęski żywiołowej (Dz.U.2024.1395 t.j. z dnia 2024.09.22, Dz.U.2024.1435 z dnia 2024.09.28). W pierwszych gminach stan klęski żywiołowej wprowadzony został 16 września, następnie na obszarach kolejnych gmin kolejno: 17 września, 20 września, 21 września, 25 września, 28 września, 4 października, 9 października. Po uwzględnieniu dynamicznych zmian, stan ten wprowadzono na obszarze 126 gmin obejmujących około 67% powierzchni całego województwa. Stan klęski żywiołowej wprowadzono również na części obszarów województw lubuskiego, opolskiego oraz śląskiego. Ma trwać do 30 dni od wprowadzenia.

Rozporządzenie w sprawie wykazu gmin, w których są stosowane szczególne rozwiązania związane z usuwaniem skutków powodzi z września 2024 r. oraz rozwiązań stosowanych na ich terenie (Dz.U.2024.1371 z dnia 2024.09.17) ma na celu jak najszybsze dostarczenie niezbędnej pomocy i wsparcia zarówno mieszkańcom jak i pracodawcom, przedsiębiorcom i podmiotom z terenów objętych powodzią. Określa ono wspomniany wykaz gmin poszkodowanych w wyniku wystąpienia powodzi, rodzaj stosowanych rozwiązań, warunki i okres ich stosowania oraz termin na dokonanie określonych czynności.

Rozwiązania wspierające osoby poszkodowane przedstawione zostały w Ustawie z dnia 16 września 2011 r. o szczególnych rozwiązaniach związanych z usuwaniem skutków powodzi (Dz.U.2024.654 t.j. z dnia 2024.04.29). Obejmują pomoc finansową, zwolnienia podatkowe oraz uproszczenia proceduralne. Przewidziano między innymi:

- jednorazowy zasiłek powodziowy w wysokości do 2000 zł dla poszkodowanych, niezależnie od dochodów (Art. 5).

- możliwość odroczenia lub umorzenia zobowiązań finansowych wynikających z powodzi (Art. 14).

- refundację wynagrodzeń oraz zwrot kosztów zatrudnienia, w przypadku zniszczenia miejsc pracy lub dokumentów (Art. 20, 21).

- zwolnienie z podatku dochodowego dochodów związanych z usuwaniem skutków powodzi oraz darowizn przeznaczonych na naprawę szkód (Art. 30).

- zwolnienie poszkodowanych z opłat skarbowych za wydanie dokumentów, np. nowych paszportów (Art. 29).

- możliwość ubiegania się o dotacje przez gminy dotknięte powodzią, na zadania związane z usuwaniem skutków powodzi (Art. 35).

- dotacje dla Ochotniczych Straży Pożarnych na naprawę uszkodzonego sprzętu (Art. 34).

- uproszczenie procedury dotyczącej odbudowy urządzeń wodnych, umożliwiając ich naprawę bez konieczności uzyskiwania pozwoleń wodnoprawnych i środowiskowych (Art. 39, 40).